目前,我国已成全球空调及压缩机的生产和消费大国。随着消费升级和产品升级机遇,中国家用空调将迎来产品的质量的再一步提升,产品向高效、变频、舒适健康及智能化方向发展,而空调必不可少的压缩机也将伴随着空调进一步发展。

家电行业(主要为冰箱、空调行业)市场运行形势对制冷压缩机的市场需求存在重大影响,这种影响一方面表现在前者市场运行形势的好坏直接影响到家电企业的生产计划,进而影响到对其重要零部件制冷压缩机的采购计划。正因为制冷压缩机与家电的紧密关系,家电龙头格力与压缩机龙头之一的海立股份有着千丝万缕的联系。

2018年4月23日至7月4日,格力电器通过证券交易所集中竞价交易方式增持海立股份股票 4332万股,目前格力电器合计持有海立股份 8663万股,占总股本的10%。2018年6月5日,格力电器调高了原预计与海立股份的2018年度日常关联交易额度,关联交易总额增至80亿元,该数字占格力电器最近一期经审计净资产的12.20%。早在去年9-12月间,两家公司日常关联交易金额分别为10.7亿元和13.4亿元。

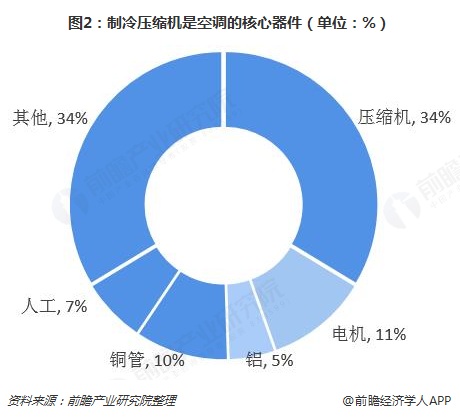

压缩机是众多家电的上游,市场中最常见的压缩机为制冷压缩机,主要供应冰箱和空调。压缩机对于空调而言可谓“心脏”,在空调制冷必不可少的四大部件(压缩机、冷凝器、节流阀和蒸发器)中排第一。其作用是从吸气管吸入低温低压的制冷剂气体,通过电机运转带动活塞对其进行压缩后,向排气管排出高温度高压力的制冷剂气体,为制冷循环提供动力,以此来实现压缩冷凝膨胀蒸发(吸热)的制冷循环。据了解,制冷压缩机占空调的总成本的34%,其在空调零部件中的地位可想而知。

目前,中国空调行业的市场集中度较高,2017年,中国空调行业CR3为72%。其中格力的市场占有率高达39%。可见,在空调行业市场日益发展的情况下,格力作为空调老大,对制冷压缩机的需求极为紧迫。

尽管,海格力电器旗下已经有一家主营业务为压缩机制造的子公司珠海凌达压缩机有限公司,其市场占有率达21%,在制冷压缩机行业也有着不可小觑的实力。然而其有限的产能供给与日渐增长的制冷压缩机需求矛盾逐步扩大,使的格力一直在寻找增加产能供给的处理方法。而目前,在制冷压缩机行业,海立也是行业中当之无愧的老大哥之一。据统计,海立市场占有率为11%,排名第三。于是乎,海立成为格力的下手目标之一。

海立是专业压缩机供应商,公司多年从始至终保持全球行业前三领头羊。海立股份主体业务为从事制冷转子式压缩机、车用电动涡旋压缩机和制冷电机的研发、生产和销售,是目前转子式压缩机行业中机种最全、客户最多、应用最广的领导企业。

据统计,2015-2017年,海立股份压缩机的产销呈逐渐上升的趋势,2017年,海立产销量大2360万台、2235万台。据最新多个方面数据显示,2018上半年,海立压缩机销量达1442万台。

综上所述,几年来,空调行业发展势头良好,格力作为空调行业的老大哥,其对制冷压缩机的需求日益紧迫。而海立作为制冷压缩机行业中的领先者,其庞大的压缩机产能不但可以将缓解格力对压缩机需求的燃眉之急,也能更加进一步稳固其空调行业老大的地位。

以上数据来源参考前瞻产业研究院发布的《中国制冷压缩机行业产销需求预测与转型升级分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对制冷压缩机行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来制冷压缩机行业发展轨迹及实践经验,对制冷压缩机行...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【行业深度】洞察2023:中国家电零部件行业竞争格局及市场占有率(附市场集中度、企业竞争力分析等)

重磅!2023年中国及31省市家电零部件行业政策汇总及解读(全)聚焦核心基础零部件及元器件技术攻关

2023年中国家电零部件行业经营指标分析 政策推动和多元化经营提供新动力【组图】

2023年中国家电零部件行业下游影响分析 家电产品推动零部件技术创新和需求量开始上涨【组图】

【最全】2023年家电零部件行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)